Quoi de neuf sur l’ESG ?

I. Contexte ESG : réglementation et focus sur la taxonomie

En 2021, 90% des entreprises classées dans l’index S&P 500 ont publié un rapport sur le développement durable contre 75% en 2014. Cette dynamique haussière s’inscrit dans un contexte unique de crise sanitaire et énergétique où la société attend dorénavant des entreprises qu’elles s’engagent à mieux consommer et mieux produire, tout en garantissant des conditions de travail adaptées au bien-être des collaborateurs. En conséquence, les entreprises se doivent d’intégrer l’ESG au cœur de leur plan stratégique et de leur communication au risque d’entacher leur réputation auprès des différentes parties prenantes.

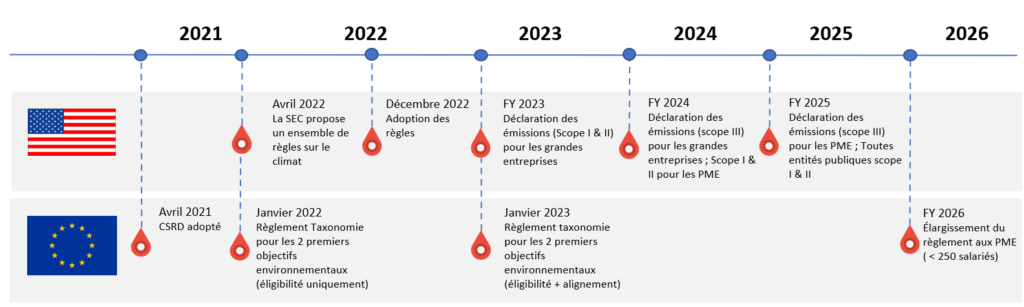

En parallèle, le volet réglementaire est en phase d’accélération. Au niveau européen (SFRD, CSRD, Taxonomie) comme au niveau mondial (GRI, SASB, TCFD), de nouvelles normes voient le jour. Elles se précisent en même temps qu’elles se mettent en place ne laissant que très peu de marge aux différents acteurs pour s’y conformer.

A titre d’exemple et parmi les projets les plus ambitieux, la Taxonomie Européenne qui vise à référencer, puis évaluer la durabilité de 70 activités économiques responsables de 93 % des émissions de gaz à effet de serre (GES). Au sein de ce référentiel seront définis des critères d’examen technique permettant de déterminer si ces activités peuvent être considérées comme durables. Ainsi en 2022, les entreprises devront publier la part « verte » relative au chiffre d’affaires, CAPEX et OPEX.

Pour répondre à ces enjeux réglementaires ambitieux, l’entreprise devra alors s’organiser à tous les niveaux de l’entreprise. De l’approvisionnement au juridique, en passant par les ressources humaines, tous les départements devront alors se poser la question des outils et des ressources dont ils disposent pour produire l’information demandée par ces nouvelles normes.

II. Quelles démarches pour les entreprises ?

Lors du dernier CCH Tagetik In Touch qui se tenait fin septembre 2022 à Lucca, il est ressorti des différentes conférences portant sur le sujet que les principales démarches que les entreprises devront engager sont :

- Définir une feuille de route claire, précisant les objectifs et les différents jalons. Ceci est un prérequis pour permettre aux collaborateurs de se projeter dans la démarche de l’entreprise et de déterminer les impacts dans leur travail du quotidien.

- Définir un sponsor pour piloter la stratégie et incarner cette nouvelle organisation. Il apparaît pertinent qu’il s’agisse du directeur financier par sa capacité à communiquer vers l’extérieur et son expérience dans le traitement de la donnée. Son rôle va évoluer avec l’idée qu’il ne faut plus raisonner seulement en termes de rentabilité monétaire mais s’intéresser désormais aux indicateurs de durabilité.

- S’accorder pour dire que le reporting ESG constitue un coût/effort et une charge de travail supplémentaire.

- S’entourer d’experts habitués à accompagner les entreprises dans leurs projets de transformation. Les avantages sont multiples : le retour d’expérience des autres projets, la capacité à intervenir rapidement dans des délais restreints ou bien la publication de sondages à une grande échelle. Les personnes missionnées seront à jour des dernières réglementations et pourraient également avoir davantage de légitimité à délivrer des messages sur le RSE.

- S’outiller d’un système d’information adapté pour traiter les données « non financières ». Jusqu’ici, les entreprises exploitaient des données « classiques » dans des unités de mesure monétaires, facile à intégrer, agréger et comparer. Demain, l’enjeu sera d’élargir le périmètre à d’autres grammaires très peu exploitées dans les ERP. Quantité vendues, prix unitaires, ressources consommées ou encore émissions de carbones sont autant de nouvelles mesures qu’il faudra tenter de maitriser.

III. Les outils au profit d’une transformation réussie

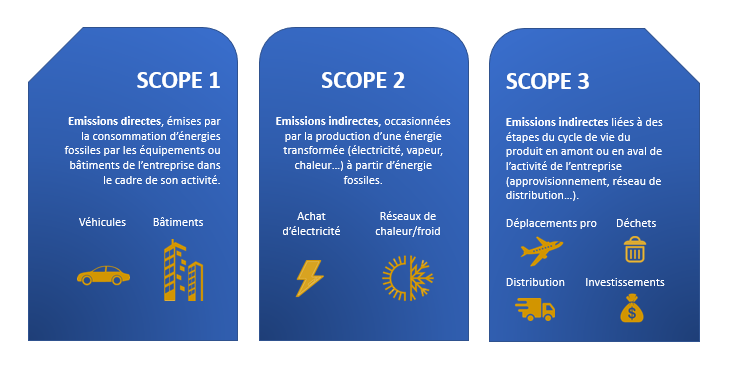

Ce changement nécessaire d’outil provient d’un constat : les données ESG et particulièrement celles liées à l’environnement sont vastes, complexes et difficile challenger. Cela constitue un véritable défi pour certains départements, comme la logistique, de mesurer leurs émissions de GES indirects (Scope III). Comment mesurer par exemple l’impact de milliers de fournisseurs qui eux-mêmes sont le résultat d’autres milliers de fournisseurs ?

Lors d’une table ronde organisée à Lucca, un client CCH Tagetik évoquait ce sentiment de « frustration » qui envahit les différents acteurs de l’ESG. « Ne pas avoir les outils nécessaires pour prendre les bonnes décisions, ne pas savoir sur quel levier appuyer pour réduire tel impact ». L’enjeu consiste par conséquent à doter l’entreprise d’un outil fiable et capable d’aider l’entreprise à construire sa stratégie ESG.

Parmi les critères de sélection du choix de l’outil, on retrouve notamment : la capacité à se connecter à d’autres SI, la volumétrie de données qu’il est possible de gérer, les fonctionnalités liées au travail collaboratif, la possibilité de gérer ou non différents types de reportings (financiers et extra-financiers), la capacité à saisir des commentaires et insérer des justificatifs ou bien encore la sécurisation des données à travers des workflow de validation.

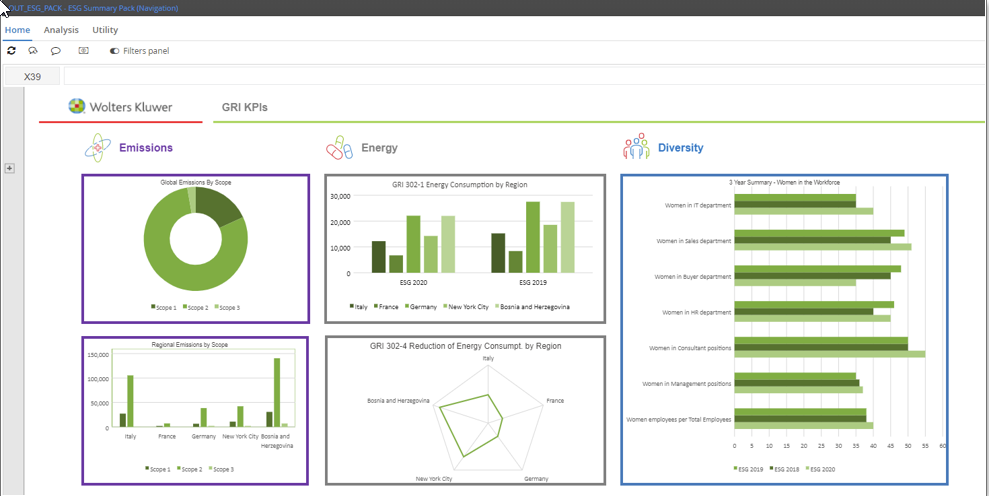

Si l’on choisit maintenant de s’intéresser en particulier à CCH Tagetik, cette solution présente l’intérêt d’un outil 2 en 1 permettant de traiter à la fois durabilité et performance financière. En effet, la plateforme peut traiter aussi bien des données financières que non financières et les intégrer à travers une multitude de formats. Une flexibilité indispensable lorsqu’il s’agit d’interconnecter des services différents comme les ressources humaines et l’approvisionnement par exemple. A cela s’ajoute une piste d’audit complète, un espace de travail au modèle de données et à l’architecture flexible (l’Analytical Workspace) offrant une grande liberté dans la collecte et le traitement des données ainsi que dans les unités de mesure.

Enfin, Tagetik met également à disposition des solutions « pré-packagé » dans lequel un ensemble de traitements, reporting sont déjà paramétrés dans l’application avant même le début du projet. Un atout pour une intégration rapide et facilitée.

IV. Les bénéfices que peuvent espérer les entreprises

Au-delà des aspects réglementaires et pragmatiques relatifs à la mise en place d’un plan d’action ESG, une entreprise est en droit de s’interroger sur les potentiels bénéfices qu’elle pourrait en retirer. A notre sens, il en existe plusieurs :

- L’octroi de crédits : Les organismes bancaires intègrent déjà des demandes d’engagement pour les emprunteurs, en particulier des obligations de reporting ESG dans la documentation de crédit. De plus, il existe dorénavant des « Prêts ESG », dont le coût est indexé sur les performances ESG.

- Vecteur d’attractivité: auprès des actionnaires en quête d’investissements durables, des salariés à la recherche d’un employeur responsable mais également pour les clients soucieux de l’impact des produits ou services qu’ils consomment. Très récemment, une controverse sociale liée aux conditions de travail d’une filiale Colombienne faisait chuter le titre de la société « Teleperformance » de 34% sur une journée.

- L’image de marque: D’après une étude menée par le cabinet Deloitte (The Deloitte Global Millennial Survey), 63% de la génération Y pensent que les bienfaits sociétaux d’une entreprise doivent dépasser ses objectifs en termes de profit.

Pour conclure

Si la mise en place d’une stratégie ESG au sein d’une entreprise doit être pensée de manière globale, transverse à l’entreprise, il apparait pour cela indispensable de se faire accompagner d’experts et de s’outiller. Il est certain que l’entreprise tirera de nombreux bénéfices d’une stratégie ESG vertueuse : en 2020, les entreprises ayant les meilleures notes ESG ont surperformé par rapport aux indices de référence.

Découvrez une courte vidéo pour découvrir l’ESG sur CCH Tagetik

Si vous souhaitez être accompagné dans la mise en place d’une stratégie ESG ou que vous souhaitez en savoir plus sur comment CCH Tagetik traite l’ESG, vous pouvez nous contacter jsaccona@meltone.com