Anacrédit ou la réglementation Européenne sur les en cours de crédit

Anacrédit qu’est-ce que c’est ?

Dans la lignée des différentes réformes proposées par les régulateurs (IFRS 9, BCBS239), une nouvelle exigence règlementaire sur la collecte des données des encours (Analytical Credit Dataset) a été publiée en 2016. Elle sera applicable à partir du 30 Septembre 2018 pour la première phase. L’objectif du régulateur est d’homogénéiser les mécanismes de surveillance nationaux. Le but étant, pour la BCE, de mieux appréhender le niveau d’endettement des contreparties et d’harmoniser les politiques d’octroi des crédits au sein de l’Union Européenne.

Les obligations liées à Anacrédit ?

AnaCrédit requiert la collecte de données granulaires dès lors que l’engagement total du débiteur est supérieur ou égal à 25.000€. Au-delà de la simple mise en place d’un nouveau reporting, cette nouvelle réglementation s’accompagne d’un dictionnaire de données unique précisant la définition de chaque terme ainsi que les valeurs attendues afin de permettre une harmonisation des déclarations au sein de la zone euro.

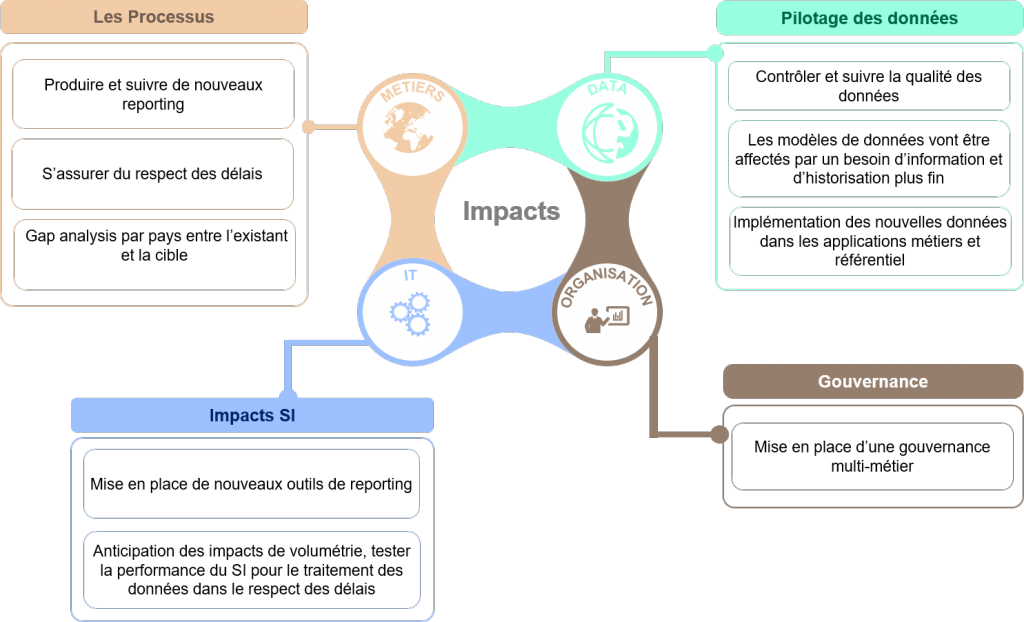

Quels impacts ?

Et MeltOne Advisory dans tout ça ?

De par leur expérience sur les sujets réglementaires, nos consultants sont en mesure de répondre aux exigences fonctionnelles requises dans le cadre du reporting Anacrédit, et de vous accompagner pour les implémenter dans votre système d’information.

Nos consultants sont à même de vous accompagner pour initier dès à présent les travaux de mise en conformité. Ils bénéficient d’une double compétence IT et Métier qui vous permettra d’appréhender au mieux la première phase avant les phases 2 et 3 encore à l’étude à la BCE pour une implémentation prévue à partir de 2019.